有态度,有深度。

在欧莱雅交出了年销售额2786亿元,北亚区增长达到14.85%的优秀答卷后,2月10日,日本美妆巨头资生堂也发布了自己2022年的业绩报告。

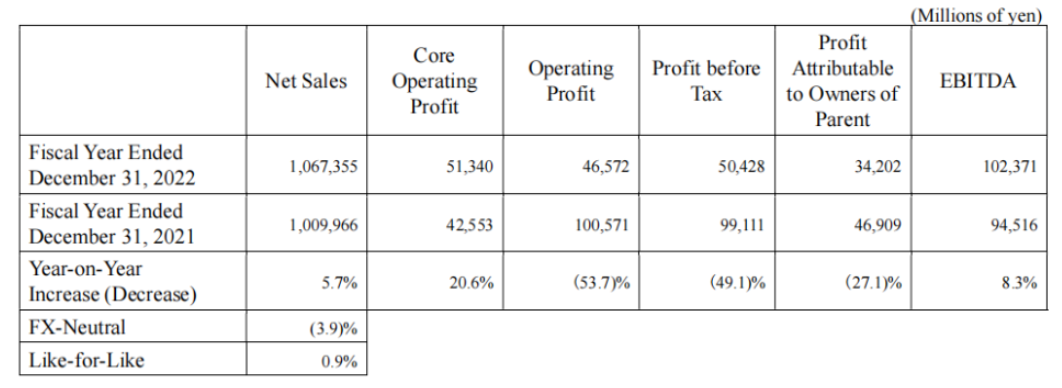

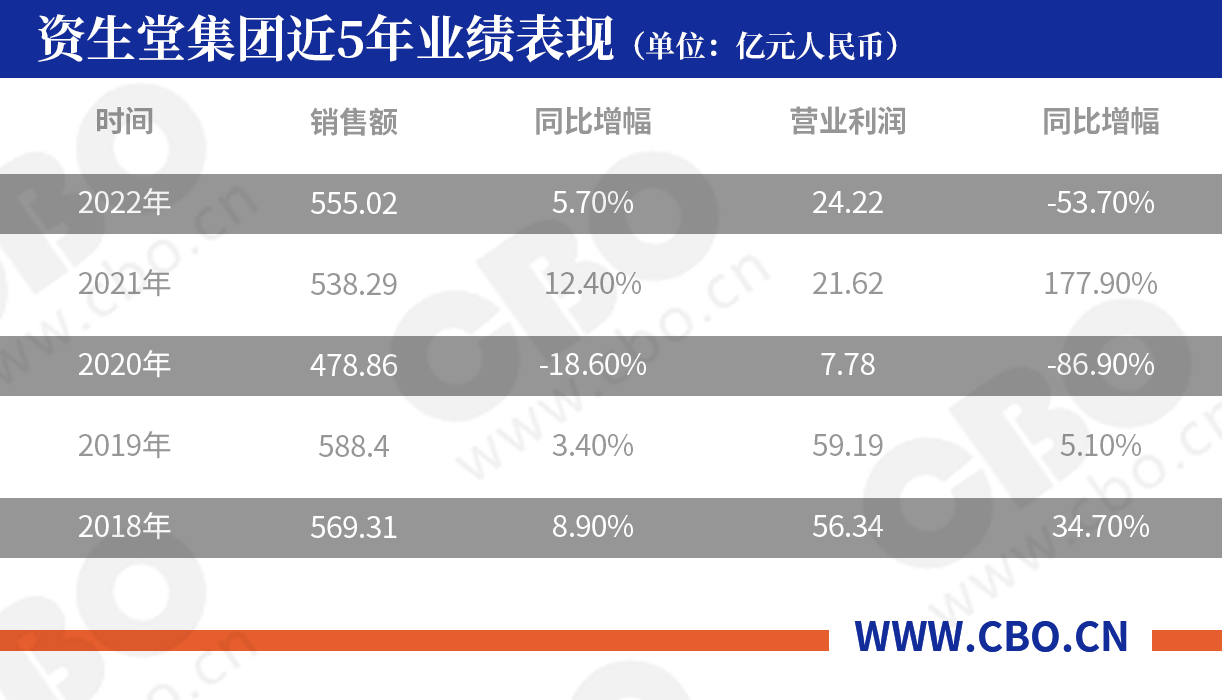

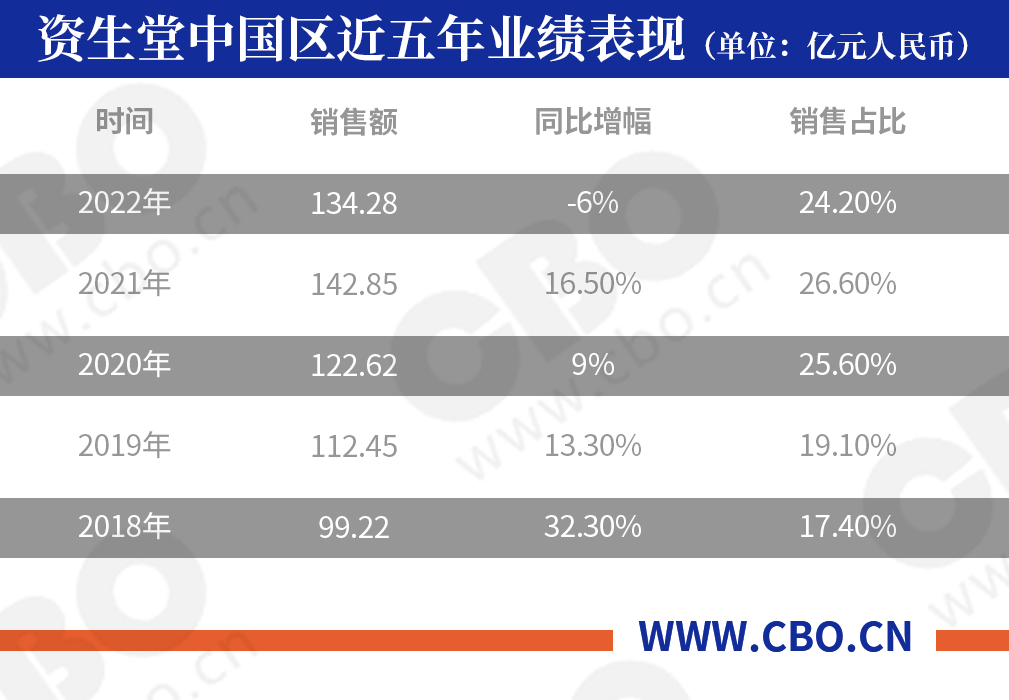

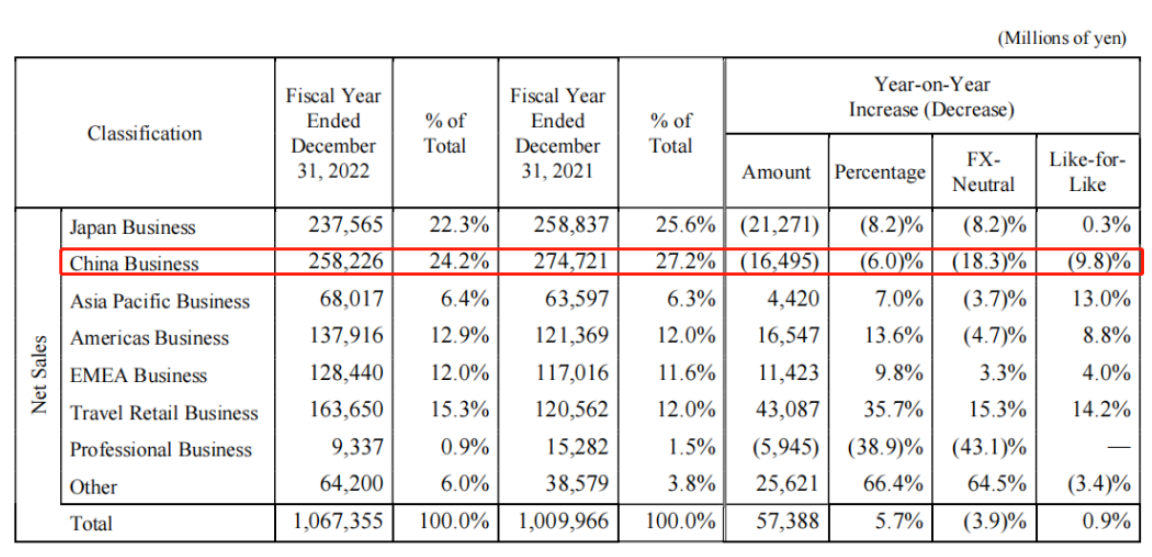

财报显示,2022年,资生堂集团销售额555.05亿元(人民币,下同),同比增长5.7%,营业利润同比下滑53.7%。作为资生堂集团第一大市场,中国市场以6%的销售额跌幅,创造了资生堂在中国区销售额的首次下滑。

01

全年营收555亿元

NARS依旧靠流量取胜

2022年,资生堂集团实现销售额555.04亿元,同比增长5.7%;核心营业利润26.68亿元,同比增长20.6%;营业利润24.23亿元,较去年同比下降53.7%。

根据以往数据,这是资生堂集团自2017年以来中国市场的首度亏损。

对此,财报给出的解释是,一方面,日本国内化妆品市场价格上涨拖累了化妆品购买力;另一方面,上海和海南由于疫情导致供应链中断,零售业务受到限制,中国市场环境持续低迷。同时,资生堂官方也承认,自己旗下确实有一些品牌面临着经营困难。

从品牌来看,CPB肌肤之钥、NARS、安热沙、香水业务强势增长;SHISEIDO资生堂、Ipsa茵芙莎、ELIXIR怡丽丝尔、醉象等品牌则出现下滑趋势。

从品牌表现来看,靠签约流量明星肖战在中国和亚洲成功回血的彩妆品牌NARS以22%的显著增长,引领亚洲彩妆市场先锋。同时,NARS在美洲市场表现强劲,持续获得市场份额,攀升4个市场排名。

财报还提到,由于SHISEIDO和NARS的驱动,资生堂集团在欧美、旅游零售、亚太市场的增长强势,这些市场带来的业绩增长甚至盖过了中国和日本市场的下滑。SHISEIDO在美洲市场销售额增长9%,在EMEA地区销售额增长4%,在亚太地区销售额增长13%。

旗下以芦丹氏、三宅一生为主的香水业务也趁着香氛经济的东风,取得了12%的增长。贵妇品牌CPB全年营收增长6%。

确实,主打法式彩妆护肤美学的NARS和CPB,应该是属于资生堂旗下的“全球品牌”,而这类具有全球化能力的品牌也有着更强的抗风险能力。相比之下,其旗下的传统品牌资生堂,走中端市场的欧泊莱,还有主要依赖亚洲市场的高端品牌The Ginza,也因为疫情等多重原因在“挣扎”。

02

其他市场优势渐显

第一大市场中国转型阵痛

从区域情况来看,2022年中国区整体销售额为134.2亿元,同比下滑6%;核心营业利润亏损2亿元,在相同可比标准下,去年核心营业利润为2.1亿元。在财报中,资生堂也多次提及中国区业绩表现不佳。虽然数据欠佳,但中国在整个集团销售数据当中仍然有着24.5%的庞大份额。

除此之外,以中国为首的亚洲市场与其他市场之间的业绩差,正在缩小。

首先是亚洲地区,资生堂集团在除中国以外的亚太地区市场里年销售额达到35亿元,同比增长7%。集团在韩国、东南亚、中国台湾地区都获得不同程度的增长。

除此之外,资生堂明显已经拥有了更强势的欧美和旅游零售市场。资生堂在亚太、美洲、EMEA地区(欧洲、中东和非洲)及旅游零售市场分别实现了7.0%、13.6%、9.8%、35.7%的业绩增幅

而就在财报发布前一日,资生堂还宣布扩大印度地区的品牌发展,彩妆品牌NARS将通过资生堂亚太在印度经营的高端大型百货商店和零售店推出,进一步提高其在海外的影响力。

其实这也是很多品牌都在布局的一个战略趋势,虽然中国的市场潜力仍然一时无法撼动,但由于市场内卷和国产品牌的兴起,外资品牌们也逐渐将视野放到了一些除中国之外的“第三世界市场”。

从2022年的业绩来看,我们正在见证一个更加全球化的资生堂。而在这个过程当中,中国在资生堂战略布局中,也从单纯的销售市场,转变为了研发和投资市场。

早在2021年,资生堂就公布了新一轮的中国增长计划,表示除了将继续挖掘符合中国国情的销售渠道和产品。未来资生堂将继续投资中国,从“到中国投资”转变为“投资中国”,并在中国打造其全球第二大研发中心,孵化包括医美、口服美容在内的本土创新。

在2021年开始,资生堂在上海的东方美谷研发中心启用,被打造成全球第二大研发中心。2022年,资生堂在中国设立首个转向投资基金,首投中国重组胶原蛋白企业。紧接着,集团研发中心开放式创新项目菲波娜(fibona)进入中国,集团直接参与到本土科技美容创新的孵化当中。

在资生堂如火如荼地布局中国的时候,其他美妆巨头也早已加入到了这个庞大市场的内卷之中。

03

巨头们掘金中国

留给资生堂的时间还多吗?

就数据来看,相较国际头部美妆公司而言,资生堂近年来全球排名有所下滑。在近3年全球美妆集团十强排名中,2020年,资生堂曾排在第六位;去年跌落到第八位;今年前三季度排名中,再度下滑至第九名。

作为首家进入中国市场的国际化妆品集团,明明应该是最懂中国的外资美妆巨头,资生堂为何如今却不得不“重新”研究中国市场?

首先,对资生堂而言,线下零售仍是重要渠道。而中国的线下零售渠道在经历过疫情的打击后,已开始逐渐转变自己的形态和作用了。在消费新时代,线下渠道已不再是销货的主要途径,而是转变成了以服务+体验为主,辅佐线上渠道进行销售的场所。

在这种情形下,如资生堂这种主打百货、CS店、免税店等渠道的综合性集团,不应该再把业绩的下滑单纯归归因于疫情,而是应该思考如何创造一种线下于线上相协调的新的销售形态。

另外,资生堂并没有完全抓住“功效成分”和“高端美妆”这两个风口。实际上,日系美妆一直还是以“温和”“细腻”“自然”的风格行走世界的。相较于欧美美妆的“狠活”和“黑科技”,日系美妆还是以仪式感和“药妆”概念来俘获消费者的心。

但如今中国的美妆市场却早已转变成了功效成分为王的地方,这片市场在近几年不仅炒热了玻色因这种功效成分,还开始飞速消化“重组胶原蛋白”“微生态护肤”这种接近科技美容的概念。

而观察资生堂的品牌矩阵,旗下品牌多主打的还是美白和保湿的成分,核心元素至多不过是“酵素”“胶原蛋白”等,而对于中国消费者更关心的热门成分和领域并没有太多涉及。

除此之外,资生堂旗下的超高端品牌只有两个(CPB和The Ginza),而其大众化妆品部的品牌却高达13个。其中The Ginza作为超高端品牌进入中国的时间也比较晚,它是2021年才开始在中国有了专柜,远远晚于2010年进入中国的海蓝之谜,和2015年进入中国的赫莲娜。

如果说,曾经的资生堂是靠满足中国消费者简单护肤需求的平价品牌打开市场的,那么现在中国消费者真正需要的是具有有效功效成分的高端品牌,而在这个领域,资生堂的反应速度明显晚于欧莱雅和雅诗兰黛。

04

2023-2025年

资生堂将实现冲刺

不过,资生堂似乎也认识到了自己的方向偏移,开始逐步转移航线,而资生堂去年年底发布的重要人事公告,则透露出重要的战略信息。

公告称,资生堂中国CEO一职由资生堂集团首席策略官的梅津利信接任,而藤原宪太郎2023年1月1日起将升任资生堂社长、COO(即资生堂集团总裁兼首席运营官)。可以说,这两位决策者将遵循资生堂的中长期经营战略“WIN 2023 and Beyond”去规划企业发展,CBO将其总结为以下几点:

事实上,资生堂从2022年开始的多项策略举动都在贯彻实行这个战略目标。从2022年3月推出新品牌BAUM,4月推出人工智能化妆师;9月将资生堂全球创新中心(GIC)开放式创新项目“fiBona”(菲波娜)落地中国;并在同月收购英国微生态护肤品牌Gallinée;12月开始竞标开抢网红纯素护肤品牌Aesop伊索。

在提出了“WIN 2023 and Beyond”后,资生堂就开始进行了大刀阔斧的改革。而如今在“SHIFT 2025 and Beyond”战略中,资生堂提出的“Be a Global Winner with Our Heritage”口号,更让我们看出了资生堂重回全球视野的决心。

2023-2025年,奔着660亿元的目标,资生堂将释放全部潜力。

来源:化妆品财经在线

作者:肖雪

网址:https://www.cbo.cn/article/id/51391.html

*本文已标注来源和出处,版权归原作者所有,如有侵权,请联系我们

扫一扫在手机上阅读本文章